Stap 1 - Aankoopadvies

Voordat je op zoek gaat naar je eerste eigen Starterswoning, zul je allereerst moeten weten hoeveel je maximaal verantwoord kunt lenen. Wij stellen voor je vast, wat is haalbaar en zijn de woonlasten ook voor jou betaalbaar?

Deze website gebruikt cookies en verzamelt daarmee informatie over het gebruik van de website om deze te analyseren en om er voor te zorgen dat je voor jou relevante informatie te zien krijgt. Door hiernaast op akkoord te klikken, geef je aan akkoord te zijn met het gebruik van cookies en het verzamelen van informatie aan de hand daarvan door ons en door derden.

Starterslening Uitgeest | Stel vast of je voor een Starterslening in aanmerking komt, en zo ja, hoeveel je extra kunt lenen.

De gemeente Uitgeest stelt de voorwaarden op waaraan je moet voldoen om voor een Starterslening in aanmerking te komen. De gemeente bepaalt ook of je in aanmerking komt voor een Starterslening.

€ 20.000,-

€ 405.000,-

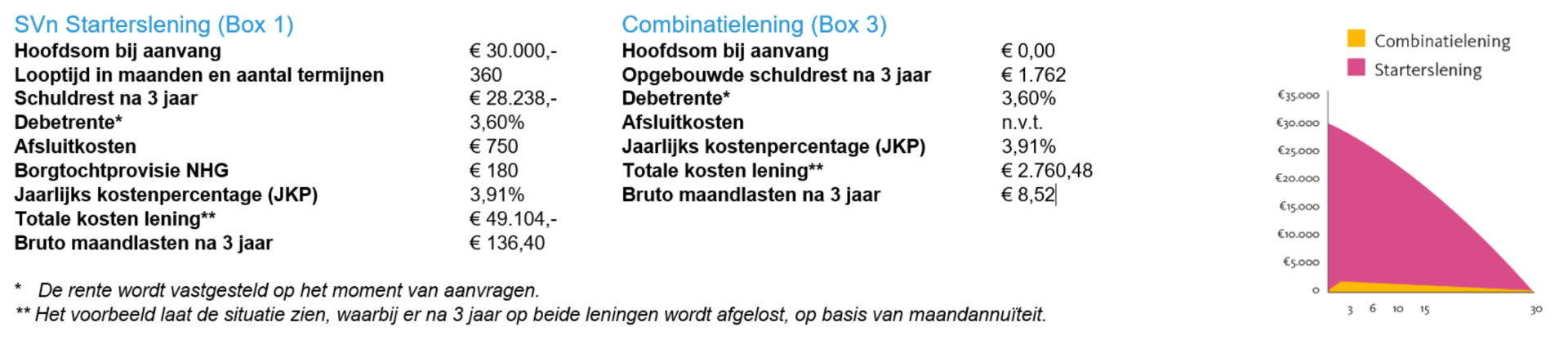

Bron: gemeente Uitgeest en SVn.nl

Een Starterslening is een aanvullende hypothecaire lening (tweede hypotheek) bovenop de (eerste) Startershypotheek voor de aankoop van een eerste Starterswoning. De Starterslening overbrugt het verschil tussen de koopsom van de Starterswoning tot maximaal de Loan to Value (LTV). De looptijd van de Starterslening is 30 jaar. De hypotheekrente staat standaard voor de eerste 15 jaar vast. Hierna wordt de hypotheekrente herzien en opnieuw voor 15 jaar voor je vastgesteld. Met de SVn Starterslening heb je de eerste 3 jaar geen maandlasten.

De Starterslening is bedoeld voor Starters op de woningmarkt die de financiering voor de aankoop van een eerste Starterswoning op eigen inkomen met een eerste hypotheek niet rond kunnen krijgen. De Starterslening overbrugt het verschil tussen de koopsom van de Starterswoning (tot maximaal de LTV) en het bedrag dat je bij een geldverstrekker maximaal kunt lenen volgens de normen van Nationale Hypotheek Garantie (NHG).

> Een Starterslening financiert dat deel van de aankoopkosten van een Starterswoning bovenop de eerste hypotheek welke je op basis van jouw inkomen niet kunt lenen.

Voordat je op zoek gaat naar je eerste eigen Starterswoning, zul je allereerst moeten weten hoeveel je maximaal verantwoord kunt lenen. Wij stellen voor je vast, wat is haalbaar en zijn de woonlasten ook voor jou betaalbaar?

Voordat je een Starterslening kunt aanvragen, stellen we samen met de gemeente of provincie voor je vast of je voldoet aan de voorwaarden. Gemeenten en provincies stellen deze voorwaarden zelf op. De voorwaarden kunnen dus verschillen per gemeente en/of provincie.

Voordat je op zoek gaat naar je eerste eigen Starterswoning, zul je allereerst moeten weten hoeveel je maximaal verantwoord kunt lenen. Wij stellen voor je vast, wat is haalbaar en zijn de woonlasten ook voor jou betaalbaar?

Met de Starterslening is het kopen van een eerste Starterswoning voor starters op de woningmarkt misschien wél mogelijk. We leggen in 5 stappen uit hoe het aanvraagproces verloopt.

Grotere kans van slagen met méér voor minder! In een vrijblijvend kosteloos oriënterend adviesgesprek kom je alle ins en outs te weten over onze unieke dienstverlening.

De uiteindelijke hoogte van de hoofdsom van de SVn Starterslening wordt door de gemeente vastgesteld, maar kan nooit meer bedragen dan 20% van de verwervingskosten van de Starterswoning. De verwervingskosten zijn overeenkomstig de normen van de Nationale Hypotheek Garantie (NHG). De Starterslening overbrugt het verschil tussen de totale koopsom van de Starterswoning en de maximale eerste Startershypotheek die je bij een geldverstrekker kunt lenen volgens de normen van NHG. De hoogte van de Starterslening is afhankelijk van:

De Starterslening bestaat uit 2 leningdelen die onlosmakelijk met elkaar verbonden zijn:

De rente over het eerste leningdeel is meestal fiscaal aftrekbaar (fiscaal: box 1). De rente van de Combinatielening is nooit fiscaal aftrekbaar (fiscaal: box 3).

De kosten:

Op basis van 100% onafhankelijk advies bieden wij je niet alleen concurrerende tarieven, maar combineren dit ook nog eens met een unieke en een uitstekende service.

Heb je een vraag over de mogelijkheden van de aankoop van je eerste woning? Wij hebben de vaak gestelde vragen voor je op een rij gezet.

Een Starterswoning is een koopwoning waarbij de maximale koopsom gelijk is aan de kostengrens van de Nationale Hypotheek Garantie (NHG). Een Starterswoning kan als zodanig worden aangemerkt, als minimaal aan één van de hieronder genoemde kenmerken wordt voldaan. De Starterswoning kan worden aangekocht:

Weet wat je kunt en wat je wilt.

Bereid je daarom goed voor. In 5 stappen naar een geslaagde aankoop:

Startershypotheek | Een Startershypotheek is een eerste hypotheek die je afsluit bij een willekeurige geldverstrekker. Een Starterslening is een extra lening voor de aankoop van je eerste woning, een tweede hypotheek bovenop de eerste hypotheek.

Starterslening| De Starterslening overbrugt het verschil tussen de aankoopsom van de aan te kopen Starterswoning en de hypotheek die je maximaal bij een geldverstrekker kunt krijgen. De Startershypotheek en de Starterslening moeten worden verstrekt volgens de normen van de Nationale Hypotheek Garantie (NHG).

Niet elke gemeente verstrekt een Starterslening en elke gemeente hanteert eigen voorwaarden. Voldoe je aan deze voorwaarden kun je met een Starterslening de woning mogelijk wél aankopen.

Kopen met een Starterslening

De Starterslening overbrugt het verschil tussen de aankoopsom van de Starterswoning en het bedrag dat je bij een geldverstrekker maximaal kunt lenen (hypotheek). De Starterslening komt dus bovenop de Startershypotheek die je maximaal kunt krijgen volgens de normen van de Nationale Hypotheek Garantie (NHG). Let op: niet elke gemeente verstrekt een Starterslening en elke gemeente hanteert bovendien eigen voorwaarden.

De Starterslening helpt je verder!

Als de gemeente waarin je een Starterswoning wilt kopen een Starterslening aanbiedt en je voldoet aan de voorwaarden, dan kun je bovenop de Startershypotheek een aanvullende Starterslening krijgen. De aankoop van je eerste Starterswoning blijkt dan tóch ineens haalbaar!

Energiebespaarbudget - Verduurzamen van de Starterswoning

Steeds meer mensen denken na over de aanschaf van zonnepanelen, isolatie of andere energiebesparende maatregelen voor een woning. Wanneer je wilt gaan verduurzamen, kun je een hogere hypotheek afsluiten. Met het Energiebespaarbudget kun je tot 6% bovenop de woningwaarde lenen. Met of zonder NHG!

Koop je een (Starters)woning waarin je zélf voor langere tijd gaat wonen? En voldoe je aan de 4 gestelde voorwaarden dan kun je een Startersvrijstelling krijgen voor de overdrachtsbelasting. Ook kun je als Starter op de woningmarkt gebruik maken van speciale financieringsregelingen. We informeren je daar graag verder over.

Een eerste oriënterend gesprek is altijd kosteloos en vrijblijvend. In deze pagina kun je teruglezen wat je van ons krijgt. Simpel gezegd krijg je méér voor minder!

Ervaar onze betrokkenheid en unieke dienstverlening. Klanttevredenheid en een duurzame relatie staat daarbij voor ons voorop. Onze makelaars beschikken over veel kennis, ervaring en een groot netwerk waar zij werkzaam zijn. Hierdoor kunnen zij je deskundig adviseren en begeleiden bij de aankoop van een Starterswoning.

Deze 10 vragen zou je aan de makelaar of verkopende partij kunnen stellen:

Klik op de afbeelding en bekijk de instructievideo voor verdere uitleg.

Vragen of op zoek naar deskunig advies? Aarzel niet en neem contact op met onze onafhankelijke erkend financieel adviseur. Onze financieel adviseur is gecertificeerd en volgt jaarlijks bijscholing. Is op de hoogte van de actuele wet- en regelgeving en de laatste trends op de woningmarkt. Maak nu direct je keuze en reken op advies dat voldoet aan de hoogste kwaliteitseisen.

Ma t/m Vr

09.00 - 17.00